Como num piscar de olhos, o ano se fechou novamente. E ao contrário da crença comum, é realmente agora que a década de 2010 se fecha, e não em 2019.

Ao contrário do que tantos post das redes sociais pareceram dizer, eu não considerei 2020 o “ano perdido” da pandemia. Muito pelo contrário: ao olhar para trás e averiguar tanto os momentos positivos quanto os negativos, posso ver que o output do ano foi melhor do que o esperado. Porém, é da natureza primal do ser humano “esquecer-se” dos momentos bons e focar nos aspectos ruins da vida, o que nos torna pessimistas por natureza.

Estes aspectos causam nossa percepção a ser distorcida, e ao passo que nós podemos, sim, utilizar os nossos erros pessoais cometidos como uma ferramenta para apenas melhorar nossas vidas, a maioria de nós reage de forma negativa quando pensando demais nestes pontos negativos, podendo eventualmente até tocar na depressão.

Portanto, é importante de vez em quando parar e olhar para trás na sua próppria trilha e as coisas que você conquistou para identificar as coisas boas que aconteceram dentre os acontecimentos ruim. Não precisa ser no fim do ano ou porque é fim do ano – fazer esta revisão com regularidade pode ser uma fonte de felicidade e gratidão generalizada. É um ótimo exercício para o seu bem estar a longo prazo.

Para começar e exemplificar este experimento, neste post faço um recap das coisas boas que aconteceram comigo em 2020, embora a percepção majoritariamente ruim deste. Simbora!

A previsão do tempo da segunda-feira era de chuva, mas o serviço de meteorologia agiu rapidamente durante a madrugada e conseguiu reverter o clima, fazendo as nuvens se dissiparem com seus canhões de ultrassom. Ótimas notícias, você pensa, enquanto deixa os seus assistentes mecânicos da sua casa lavarem o seu corpo e ajeitarem o seu cabelo enquanto assiste as notícias pelo espelho do banheiro.

Você toma o café da manhã e sai de casa em direção ao ponto do ônibus-cóptero, que irá levá-lo voando até seu local de trabalho. Durante o caminho, alguns vendedores com seus dispositivos voadores pessoais aproximam-se da sua janela para oferecer-lhe algumas barganhas, mas você os dispensa.

Ao chegar no trabalho, estica a mão fora da janela para pegar a correspondência do carteiro que a entrega enquanto contorna o prédio com seu avião pessoal portátil, e começa o batente – mas não consegue parar de pensar nas suas férias mês que vem, quando irá visitar o fundo do mar de submarino e andar de golfinhos com sua família.

Cena de ficção científica? Acredite, esta cena era exatamente o que as pessoas da Europa no ano 1900 imaginaram como seria o ano 2000. Se você procurar por isso no Google, vai encontrar diversas imagens retro-futurísticas sobre os anos 2000 que são simplesmente ridículas para nossos padrões atuais. E ainda assim, não podemos deixar de considerar como as pessoas realmente acreditavam nesta visão do futuro como uma certeza. Certamente, segundo elas, nosso futuro terá tudo isso que temos hoje, além de muito mais e melhor do que temos hoje.

Acredite, este era o ano 2000 conforme imaginado pelos Europeus do ano 1900.

Porém, pouco deste otimismo todo se materializou ao longo da história: houveram duas grandes guerras, grandes crises econômicas e miséria, doenças e diversas outras catástrofes humanas. Sem contar que até hoje parte dos “desejos” dos nossos ancestrais de 100 anos atrás ainda não se materializou, e – desculpem-me, fãs dos carros voadores – nem está próxima de acontecer.

Esta realização nos mostra uma característica interessante da natureza humana sobre a nossa idéia do futuro: sempre temos expectativas positivas sobre eles, costumando imaginar que nossa vida no futuro será uma versão melhorada da nossa atual. A realidade, porém, é como o grande investidor Ray Dalio, gestor da Blackwater and Partners, afirma em seu livro Principles: o futuro frequentemente é radicalmente diferente da nossa expectativa. E ao contrário de uma simples imaginação de ficção, quando se trata do nosso próprio futuro financeiro, as consequências de um “erro de cálculo” podem ser muito mais devastadoras, especialmente se predicarmos em idéias utópicas como a de que nosso salário será sempre garantido.

Como podemos nos prevenir contra um futuro que ninguém consegue prever com consistência, e que frequentemente é pior do que imaginamos? Vejamos neste post.

2020: um exemplo recente

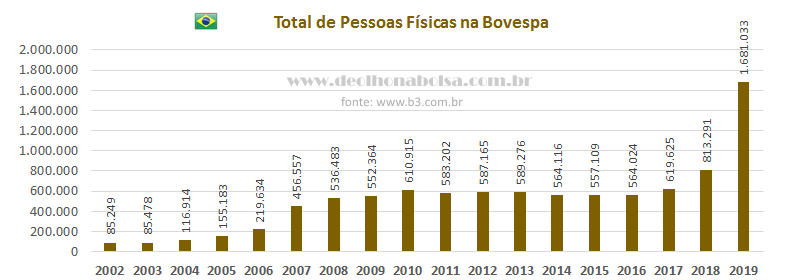

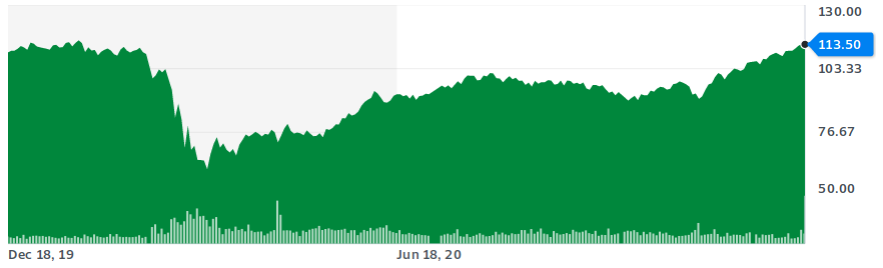

Talvez não haja melhor exemplo para este conceito do que o Cisne Negro da pandemia COVID-19. Ao fim de 2019, um bull market global jubilante trouxe expectativas altas para todos os aspectos da prosperidade mundial. Não haviam impecílios para o crescimento da bolsa brasileira também, que seguia em uma alta crescente batendo os 100 mil e quase os 120 mil pontos, com alguns analistas otimistas prevendo até 200 mil pontos em 2020.

Avançando apenas alguns meses à frente, muitos conheceram em primeira mão o termo circuit breaker da bolsa.

Os efeitos foram devastadores, o “milhão e meio de CPFs” da B3 (número que mais que dobrou entre 2018 e 2019) sentiu o chão se abrir sob os seus pés e muitos no pânico desistiram da “aventura à riqueza”.

Será que o fim do mundo estava acontecendo? Ou será que era o fim do capitalismo? Muitos predicaram no acontecimento que investir em renda variável não tinha mais sentido, e de fato, talvez investir em geral não fazia mais sentido com uma Selic cada vez mais depreciada. E novamente, estes muitos se enganaram pois poucos meses depois a bolsa recuperou-se significantemente, até praticamente voltando ao mesmo patamar recentemente.

Parece que Dalio estava correto mesmo em dizer que o futuro é bem diferente das nossas expectativas…

Eu mesmo senti em primeira mão este efeito, e não posso dizer que passei por ele sem danos. Felizmente, naquele ponto, eu já possuia experiência suficiente e um mindset preparado, e não deixei que o pânico me levasse. Como resultado, consegui manter a calma e aproveitar a oscilação para justamente aportar mais no fundo e aumentar de forma significante a minha renda passiva mensal. Entre sofrimento e perdas potenciais considerados, consegui sair do meu inverno financeiro sem danos.

O que podemos tirar de lição deste acontecimento? Seria a hora de voltar a comprar ações, colocar aquele CPF que apanhou de volta na bolsa, ou será que estamos no caminho cíclico para mais uma nova crise na bolsa, já que mesmo depois de um ano a situação do Coronavírus ainda não foi resolvida?

Infelizmente, não tenho uma bola de cristal poderosa o suficiente para responder a estas perguntas. E como provavelmente não a terei no meu futuro próximo, preciso arranjar outra ferramenta para planejar meu futuro financeiro. Felizmente, esta ferramenta existe.

Da Grécia antiga para o seu planejamento futuro

Há quem diga que um pessimista consegue acabar com qualquer festa, mas sem sua consideração, a maioria dos projetos seria meros sonhos que nunca saíram do papel. Pessimistas abaixam a bola da imaginação infundada e acrescentam doses saudáveis de realismo, permitindo uma gestão de risco e expectativa mais eficiente.

Se o pessimismo foi criado na Grécia Antiga talvez nunca saberemos, mas existe outra filosofia lá criada que pode obter resultados similares: o Estoicismo. Embora não sejam pessimistas nativos, Estóicos praticam através da visualização negativa um experimento de pessimismo simulado – bem parecido com uma “vacina psicológica.”

Como exemplo, vamos considerar as possibilidades do mercado e das nossas finanças para os próximos dez anos. Praticando a visualização negativa, tiramos os cenários otimistas de foco e tentamos enxergar todas as outras possibilidades ruins que podem vir a acontecer, incluindo:

Cenário deprimente? Incapaz de acontecer? Lembre-se que estas eram as mesmas palavras utilizadas para descrever as possibilidades de uma queda na bolsa em 2019. O bom estóico, porém, utiliza este cenário como uma base para lastrear seu planejamento. E desta forma, podemos fazer com que nosso plano se prepare ao pior, enquanto aproveita quaisquer melhorias que acontecerem durante o período se o “pior” não se materializar.

Planejando e elaborando contra cada uma destas situações adversas, podemos nos resguardar desde agora sobrecompensando contra estas possibilidades:

Aumentando nossa renda passiva e obtendo fontes de renda alternativas.

Reavaliando nosso estilo de vida e cortando custos desnecessários.

Investindo em moeda estrangeira para proteger contra variação cambial e inflação

Utilizando este truque simples, o estoicismo trouxe o duplo benefício de conseguir preparar nosso planejamento contra uma ameaça calculada, e contemplar a nossa situação atual de forma relativa como de conforto e abundância. Não haverão surpresas desagradáveis – estas já terão sido antecipadas – e você passará a ter mais gratidão à vida atual.

Porém, e quanto aos conselhos práticos dos investimentos? Como poderíamos nos preparar para isso? Interessantemente, certa resposta pode vir novamente do próprio Ray Dalio.

Sobrevivendo às quatro estações financeiras

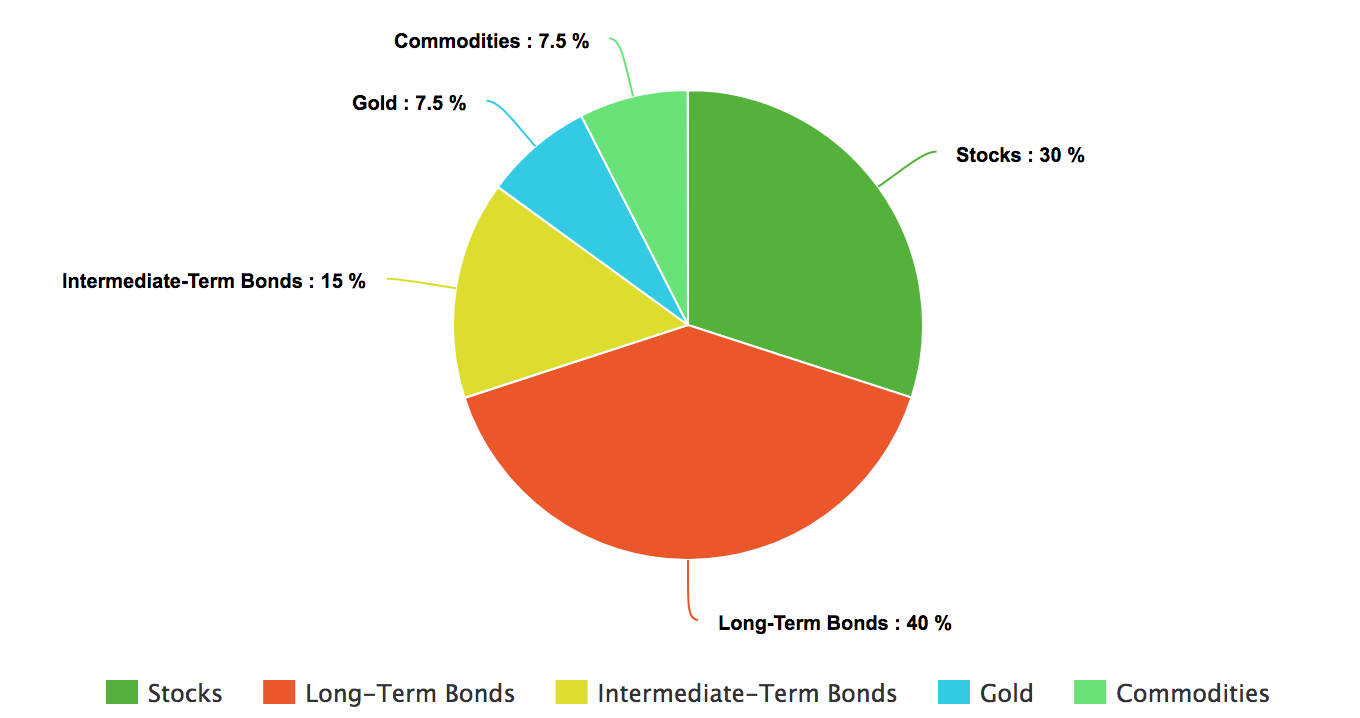

A maior fama de Dalio no mundo dos investimentos vem do fato que seu fundo de investimentos All Weather é considerado um dos mais estáveis do planeta, e que consegue apresentar ganhos mesmo em situações quando todos parecem estar perdendo dinheiro (ex: crise de 2008 e o dotcom). A performance deste portfólio é tão estável que desde a revelação da composição original do All Weather no livro Money: Master the Game de Tony Robbins, outros gestores passaram a copiar e adaptar sua composição em seus próprios fundos.

Dalio descobriu que os dois principais influenciadores da performance do mercado americano são o crescimento da economia e a inflação (podendo estar crescendo ou diminuindo independentemente), que explorando todas as possibilidades resultam em quatro possíveis “estações financeiras.” Preparando-se para estas possibilidades, Dalio designou seu portfólio para que em quaisquer que seja a estação, pelo menos uma parte de seu portfólio ganhará dinheiro e cancelará as perdas das demais porções – uma gestão de risco teoreticamente perfeita.

A alocação de ativos deste portfólio brutalmente eficiente não é mais nenhum segredo. Desde sua publicação no livro de Tony Robbins, a “alocação mágica” foi assunto central de várias matérias e teses divulgadas online. Além de uma dose generosa de títulos públicos (bonds) e ações, ela também contém porções em ouro e commodities, geralmente consideradas raras em carteiras de pequenos investidores individuais:

Então aí está: a receita mágica para o sucesso nos seus investimentos… Ou seria?

Antes de abrir o homebroker e começar a vender e comprar diversos ETFs, é importante se lembrar que esta alocação pode não ser a solução mais próxima para o seu caso; dependendo da sua situação financeira atual, suas prioridades podem ser radicalmente diferentes das de um gestor de um fundo com bilhões de dólares – além de uma reputação ainda mais valiosa – para manter.

Você precisa averiguar o seu caso e seus objetivos de vida para saber se o fundo de estabilidade perfeita é realmente o que você precisa, ou se não seria por exemplo um fundo de crescimento mais agressivo ou focado em geração de renda (meu favorito). É só sabendo deste objetivo primariamente que você conseguirá a sua própria bala de prata – que funciona perfeitamente para o seu caso.

Você acredita que é possível, ou pelo menos plausível, prever o futuro a curto e médio prazo em nossas vidas? Como lida com esta limitação na hora de planejar os seus investimentos? Escreva nos comentários.

Cada guru das finanças pessoais parece ter o seu próprio truque mágico, o seu golpe de mestre para fazer o que muitos consideram a parte mais difícil no processo de enriquecer: economizar dinheiro consistentemente.

Neste vídeo, apresento o que considero ser o primeiro – e mais importante – passo para conseguir economizar dinheiro consistentemente. E ele parte de um princípio simples, óbvio até, mas que inspirou até o economista ganhador do prêmio Nobel Richard Thaler.

Aviões modernos são equipados cada vez mais com sensores e instrumentos eletrônicos e computadores de bordo que fornecem informações detalhadas sobre o status do voo e as condições dos arredores do avião. Isto é um grande contraste aos primórdios da aviação, quando estes eram máquinas primariamente mecânicas e os pilotos precisavam confiar principalmente nos seus instintos e habilidades para voá-los corretamente.

A grande dependência sobre os instrumentos de voo trouxe uma enorme vantagem aos pilotos: as informações são tão detalhadas e precisas que na maior parte das vezes eles nem precisam olhar os arredores da cabine para se orientarem – basta apenas que acompanhem seus instrumentos. Saber olhar os instrumentos e coordenar as ações rapidamente pode fazer a diferença entre a vida e a morte durante um combate aéreo.

Há uma lição grande para quem investe a longo prazo neste fato, especialmente tratando-se de renda variável. Num mundo onde medo e ganância manipulam os movimentos da bolsa e emoções tomam controle sob a razão dos investidores, é preciso ter uma forma de filtrar informações de especulações e prosseguir com o planejamento original.

Veja neste vídeo quais lições podemos aprender destes casos.

A morte da taxa Selic para os míseros patamares dos 2% ao ano de atualmente (leitor do futuro: vide data de publicação!) não é nenhuma surpresa para o investidor de longo prazo: ela vem sido lentamente anunciada desde o começo de 2019. Muitos pularam o barco desde a primeira vez que ela baixou para os 6% ou até mesmo antes, alegando que a renda fixa já era a “perda fixa” desde sempre.

Cada vez que a Selic caía, era interessante ver como as opiniões reagindo às notícias se dividiam em alguns grandes grupos: de um lado, os pró-renda variável que comemorávam que seus ativos iriam subir com a nova facilidade das empresas realizarem empréstimos e financiamentos. Do outro, rentistas se desesperando ao ver sua grande promessa de retornos seguros e garantidos se esfarelando meio porcento de cada vez. E o mais curioso sem dúvida é um excêntrico terceiro grupo.

Estes são os não-investidores que nunca saíram da poupança, e que zombam de quem esteve investindo em renda fixa por esta estar igualada – senão pior! – à tradicional poupança bancária atualmente. Finalmente eles venceram! – ou pelo menos é o que acham.

Artigos comparando a poupança, tanto antiga quanto nova, com o Tesouro Selic pipocaram com as mais recentes quedas da taxa Selic, mas como o rendimento da poupança desde 2012 está atrelado e menor que a própria Selic, é um pouco estranho afirmar que a partir de um certo ponto um investimento como o Tesouro Selic “perderá” para a poupança. Ainda assim, existem taxas extras (administração, imposto de renda) que não são aplicáveis à poupança – será que com tudo considerado a poupança pode chegar a ganhar?

Neste post compartilho meus cálculos e minha conclusão para esta pergunta que não quer calar em nesta fase de 2020.

Não há dúvidas que o conceito de FOMO (sigla em inglês para fear of missing out) é extremamente nocivo para o nosso bem-estar: sentimentos de perda de oportunidade, ansiedade montante e incerteza são constantes sob este efeito. Um bom estóico, porém, sabe aplicar a dicotomia do controle e assim enxerga como não há razão porque se preocupar com estas coisas sob as quais não temos controle nenhum.

Ainda assim, existe um outro ambiente onde FOMO rola solto, rampante e contagiante entre os participantes: a bolsa de valores. Ele explica porque o velho conceito de “sardinhagem,” movimentos de manada em tempos de extremidade (euforia ou pânico) e porque tantos apostam na “ação que é a próxima Magazine Luiza” ou “na Oi porque vai certamente vingar” quando a grande parte da evidência aponta que não dará certo..

Não saber lidar com o FOMO num âmbito pessoal pode parecer inofensivo à primeira vista, mas nos investimentos pode ser destrutivo. Neste episódio, mostro algumas formas que você pode eliminar este sentimento da sua rotina de investimentos.

Existe uma grande correlação entre investir e enriquecer, com uma famosa frase afirmando que “você não precisa ser rico para investir, mas precisa investir para ser rico.” E ao passo que não há qualquer dúvida que esta afirmação é correta, algumas vezes acontece uma misconcepção sobre qual é o papel do investimento no processo abrangente do enriquecimento.

Estes desentendimentos acontecem principalmente por conta das histórias surpreendentes de traders bem-sucedidos, com ganhos diários de milhares de reais, ou de grandes investidores já bem-conceituados que recebem ganhos enormes por conta do seu capital investido. Para estes, realmente os investimentos são tudo o que eles têm.

A verdade é que especialmente no começo, o seu investimento, independente de quão boa a sua estratégia, não será o fator que definirá a sua riqueza. Veja neste vídeo quais fatores têm mais peso nesta fase crucial.

Provavelmente o maior tabu que previne alguém de investir em primeiro lugar é o medo. Medo do desconhecido, do incerto, mas em especial, medo daquilo que é percebido como arriscado e inseguro. A bolsa, com sua movimentação essencialmente imprevisível, traz pavor para quem está acostumado com um planejamento linear e com todas as variáveis satisfeitas. É natural alguém que está começando perguntar algo como “quais são os investimentos mais seguros,” a qual a resposta tradicionalmennte envolve a renda fixa.

Ironicamente, segurança predicada na previsibilidade e oscilação de um investimento (volatilidade) é uma das maiores ilusões que se pode ter ao investir. A “linearidade” pode esconder um possível risco, mas o mais importante é o oculto vilão do planejamento financeiro: a inflação.

Veja neste episódio como os conceito comuns de segurança e risco nos investimentos são um pouco diferentes daqueles apresentados no nosso cotidiano, e como você, com a percepção correta, pode melhorar seus investimentos.

A relação risco / retorno é crucial para averiguar a viabilidade de qualquer investimento. De maneira crua, o retorno esperado deve ser superior ao esforço / capital / tempo / vida investida em determinada ventura, senão o risco será corrido à toa.

A regra genérica indica que o retorno é proporcional ao risco corrido, o que explica entre outras coisas porque o mercado de ações tende a ter valorização muito maior que a renda fixa ou os fundos imobiliários. Estendendo este princípio para o lado oposto, porém, surge uma pergunta interessante: é possível sofrer por correr risco de menos? A resposta, surpreendentemente, é sim.

Veja como correr risco de menos pode ser tão danoso quanto correr risco demais, e como você pode evitar esta situação.

É impossível falar sobre investimentos sem mencionar a palavrinha mágica: risco. Já se fala da máxima “o retorno é proporcional ao risco” como uma medida dos investimentos, e esta é uma das maiores dificuldades para começarmos a ter o mindset correto do investidor.

Somos, por razão evolucionária, uma espécie com uma aversão ao conceito de perda, e a exposição ao risco nos apresenta um potencial para perda que normalmente preferimos evitar. Construímos toda a sociedade baseada na intenção de reduzir riscos de alguma forma de perda. De fato, estudos mostram que na média, para que alguma decisão que pode envolver alguma perda “valha a pena” psicologicamente, a recompensa a ser ganha deve ser o dobro do potencia da perda.

Com tanta orientação para evitar perdas e riscos, poderíamos pensar que evoluímos da maneira certa e que segurança nunca pode ser demais. Ou pode? Surpreendentemente, existem alguns casos onde correr risco de menos pode resultar numa perda maior do que correndo um nível de risco saudável. Embora um conceito contra-intuitivo a princípio, isto se torna compreensível quando entendemos a relação que um risco calculado possui com os retornos de alguma ventura.

Neste post iremos explorar alguns destes casos da vida real, até fora dos investimentos, através de exemplos.